Методические положения расчета показателей экономической

эффективности инвестиционных проектов

, (2.5)

, (2.5)

где i1 - значение процентной ставки в дисконтном множителе, при котором f (i1) <0; f(i1)>0;

i2 - значение процентной ставки в дисконтном множителе, при котором f (i2) < 0; f (i2) > 0.

Точность вычислений обратна длине интервала (i1> i2), длина интервала принимается минимальной - 1%.

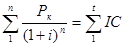

4. Определение срока окупаемости инвестиций

Срок окупаемости - один из наиболее часто применяемых показателей для анализа инвестиционных проектов.

Если не учитывать фактор времени, то есть когда равные суммы дохода, получаемые в разное время, рассматриваются как равноценные, то упрощенный показатель срока окупаемости можно определить по формуле:

, (2.6)

, (2.6)

где  - упрощенный показатель срока окупаемости;

- упрощенный показатель срока окупаемости;

CI - размер инвестиций;

Рк - ежегодный чистый доход.

Иначе говоря, период окупаемости - продолжительность времени, в течение которого не дисконтированные прогнозируемые поступления денежных средств превысят не дисконтированную сумму инвестиций, т. е. это число лет, необходимых для возмещения стартовых инвестиционных расходов.

Более обоснованным является метод дисконтированного срока окупаемости. При использовании данного метода под сроком окупаемости - nok(PP) понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

, (2.7)

, (2.7)

Где Рк - годовые доходы;

- сумма всех инвестиций.

- сумма всех инвестиций.

Примечание. При расчете интегральных показателей ЧДД (NPV); ИД (РI); ВНД (IRR); Ток (РР) необходимо учитывать неравномерность денежных потоков внутри шага расчетного периода. Для этого в формуле их расчета добавляется множитель - коэффициент распределения - Yt.

Например,

, (2.8)

, (2.8)

Значения этого коэффициента - Yt зависят только от длины шага расчетного периода - t:

t:

1) если денежный поток осуществляется в начале шага, то:

1) если денежный поток осуществляется в конце шага, то:

,

,

) если денежный поток осуществляется равномерно на протяжении шага, то:

.

.

Поскольку часть денежного потока осуществляется не в начале шага, а позднее, значения коэффициента не превосходят 1. Возможен второй метод учета внутришагового распределения. В этом случае коэффициент дисконтирования относится к концу шага, а коэффициент распределения учитывает внутришаговое распределение денежных потоков следующим образом:

1) если денежный поток осуществляется в конце шага, то:

,

,

1) если денежный поток осуществляется в начале шага, то:

,

,

)если денежный поток осуществляется равномерно на протяжении шага, то:

.

.

При этом способе величина коэффициента распределения не меньше 1.

Оба способа дают одинаковые результаты. Первый способ удобнее, если в качестве момента приведения выбрано начало шага О, а второй - когда потоки приводятся к концу этого шага (коэффициент дисконтирования для шага) при этом становится равным 1. В то же время, если в расчетном периоде выделен шаг большой длительности (например, в конце проекта), то рекомендуется использовать первый способ. Если же проект рассматривается на бесконечном расчетном периоде, то второй способ оказывается вообще неприменимым.

Перейти на страницу:

1 2 3 4 5 6